中国バイオ・医薬品イノベーションの再構築

人工知能(Artificial Intelligence)は、かつてない力であらゆる産業に浸透し、再構築を進めている。人類の健康に関わるバイオ・医薬品分野も例外ではなく、AIが駆動する深い変革の真只中にある。

急成長する医療AI市場

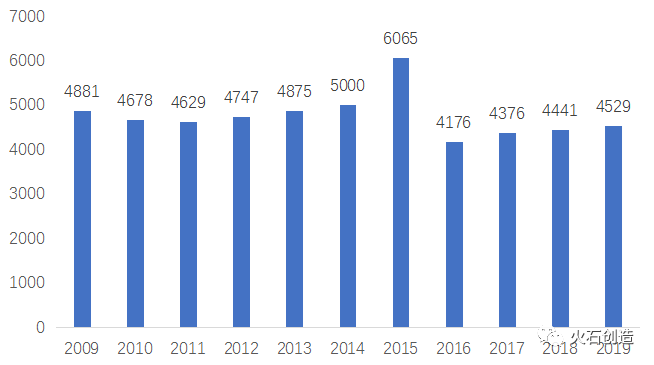

世界的に見ても、医療AI市場は急成長を続けている。Grand View Researchのデータによれば、2024年の医療AI市場規模は約192億米ドルに達し、約38.5%の年間平均成長率(CAGR)で拡大を続け、2030年には数千億ドル規模に達すると予測されている。この潮流の核心的な推進力の一つは、創薬プロセスの加速、研究開発効率の向上、失敗リスクの低減においてAIが示す巨大な潜在能力である。

中国におけるAI創薬の台頭

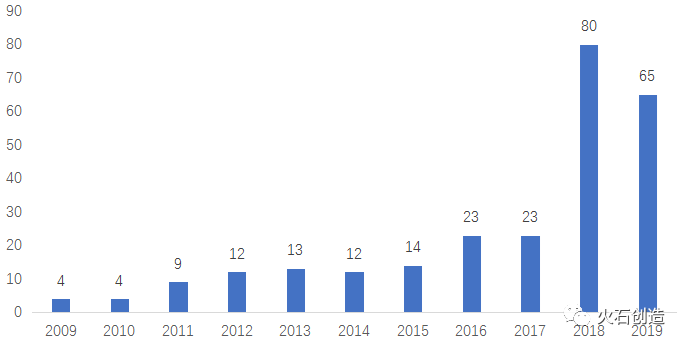

中国に焦点を当てると、AI創薬分野のスタートは相対的に遅れたものの、「膨大な人口データ」という優位性、国によるAI技術と革新的医薬品開発の双方に対する政策的な後押し、AI分野の急速な発展、そして資本市場・投資家の継続的な関心により、市場は徐々に開拓されつつある。将来的には50億人民元(約100億円)を突破する可能性がある。蒸気機関が最初に発明されたのは米国ではない。しかし米国は、産業・人材・資本における優位性を活かし、蒸気機関技術を産業生産に最大限に応用した結果、20世紀の奇跡を創造した。

AI技術が世界を変える力は、個別企業の収益を増やすことだけにとどまらない。その真の力は、AI技術が様々な産業と密接に結びつくことにある。中国には、AIを大規模に活用する上で最も重要な強みとなる、非常に完備された産業基盤が存在する。

恒瑞医薬(Hengrui Medicine)などの国内大手製薬企業は既にAI活用を評価体系に組み込み、雲南白薬(Yunnan Baiyao)、復星医薬(Fosun Pharma)なども相次いで参入しており、業界がAIによる変革を積極的に受け入れている姿勢を示している。

I.AI技術:創薬プロセス全般を貫く「スーパーエンジン」

従来の創薬プロセスは長い時間と困難性を伴い、平均で10年以上の歳月と巨額の資金を要する上、成功率は極めて低い。AI技術の深い関与は、この歴史ある研究開発産業の各主要プロセスにおいて、かつてない推進力と効率化をもたらす「スーパーエンジン」として機能している。それは、初期探索から臨床開発に至る全プロセスに影響を及ぼしている。

ターゲット同定と検証

創薬の出発点は、疾患に関連する生物学的ターゲットの同定と検証にある。従来の手法は大量の実験スクリーニングや手作業による文献調査に依存しており、効率が悪く見落としも発生しやすい。AI、特に機械学習と自然言語処理(NLP)技術は、強力な情報統合・分析能力を発揮する。膨大な生物医学文献、ゲノミクスデータ、タンパク質構造情報、臨床データなど、多様なソースからなる異種情報を迅速に学習、理解、関連付けることで、 新規かつ有望な創薬ターゲットを効率的に同定し、その創薬適性(drugability)についても初期的な知能評価を行う。複雑な遺伝子発現ネットワークと疾患状態の関連性を分析することで、特定のタンパク質が薬物標的として有効かつ安全であるかを予測できる。

リード化合物の探索と設計

ドラッグ・ターゲットが確立・選定された後、それと効果的に結合し期待される生物学的効果を生み出す「リード化合物」を探索することが創薬の中核的なステップとなる。 仮想スクリーニング(Virtual Screening)は、深層学習モデルを用いて低分子と標的タンパク質との結合親和性や結合様式を予測し、数百万から数十億もの化合物を含む仮想化学ライブラリーを高速でスクリーニングすることで、実験スクリーニングの時間とコストを大幅に削減する。 創発的創薬設計(de novo Drug Design)は生成AIモデルを活用し、既存の化合物ライブラリーの制約から脱却、全く新しい化学骨格を持ち、理想的な薬理特性と良好な創薬適性(最適化されたADMET特性など)を備えた分子構造を直接生成し、革新的な医薬品発見の新たな道を開く。

リード化合物の最適化

リード化合物から開発候補となる有望な先導化合物への最適化プロセスにおいて、AIモデルは分子構造の微細な変化が生物学的活性、選択性、および吸収・分布・代謝・排泄・毒性(ADMET)などの重要な特性に及ぼす影響をより正確に予測する。これにより、創薬化学者がより効率的かつ方向性を持った構造修飾と最適化を行うことを可能にし、 先導化合物の反復最適化サイクルを大幅に加速 する。例えば、中国の 「騰邁医薬(TandemAI)」や「康邁迪森(CommedX)」は、そのプラットフォーム能力を活用し、世界的な製薬企業にこうした効率的な先導化合物最適化サービスを提供している。

有効性と安全性予測

大規模な構造-活性/毒性関係データを用いて訓練されたAIモデルは、従来の方法よりも信頼性が高く候補化合物のADMET特性、特に心毒性、肝毒性などの重要な安全性指標を予測できる。細胞株、オルガノイド、動物モデルなど多面的な実験データと組み合わせることで、AIは薬物が生体内で示す潜在的な有効性を予測するより複雑なモデルを構築することも可能である。さらに、AIは患者のマルチ・オミクスデータと薬物反応の関連性を分析する能力に優れており、 有効性予測や受益者集団のスクリーニングに用いるバイオマーカーの発見に貢献する。これは、その後の臨床試験の精密な設計と成功のための確固たる基盤を築く。

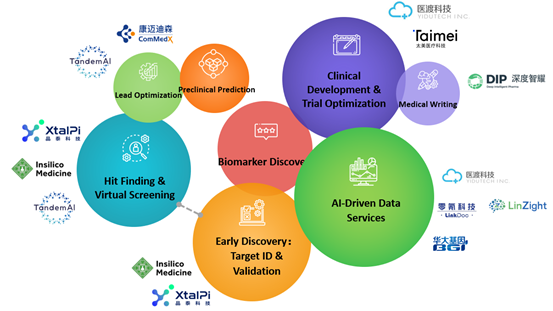

図1:中国におけるAI創薬関連企業

臨床開発の効率化と精度向上

臨床開発は創薬プロセスの中で最も投資規模が大きく、サイクルが長いプロセスであり、AI技術の応用価値がますます顕在化している重要領域、特に 試験効率と精度の向上 においてその真価を発揮する。AIは膨大な過去の臨床試験データとリアルワールドデータ(RWD)を分析し、 臨床試験プロトコルの知能的(インテリジェント)な最適化 を支援できる。例えば、より科学的な用量選択、エンドポイント設定、さらには仮想対照群のシミュレーションなどが可能となり、試験設計の科学性と成功確率を高める。患者募集という従来からの難題においては、NLP技術を用いて電子カルテ(EHR)などの臨床テキストデータを処理することで、AIは、複雑な選定基準に合致する潜在的な被験者を迅速かつ正確に識別し、募集期間を大幅に短縮する。これは特に希少疾患や特定の分子マーカーを必要とする腫瘍試験などで極めて価値が高い。試験過程では、AIはデータの自動処理・分析、 リスクのリアルタイムモニタリング、患者脱落の予測なども行える。さらに重要なのは、AIによって発見された予測的バイオマーカーに基づき、より精緻な患者層別化が実現可能となり、薬剤を最も恩恵を受ける可能性の高い集団に適用できることである。AIを駆動するCRO(受託研究機関)企業は、AIベースの臨床試験の最適化関連サービスを提供し、製薬企業の臨床開発効率向上に貢献している。同時に、AIは膨大なリアルワールドデータから価値あるリアルワールドエビデンス(RWE)を抽出し、医薬品の適応症拡大、治療ガイドラインの最適化、市販後調査を支援する。 こうした応用の有効性は、特に中国のような人口・患者数規模が大きく、特有の臨床実践特性を持つ市場では、高品質で深く統合されたローカライズされたリアルワールドデータに大きく依存している。

AI駆動型データサービスの台頭

このような背景のもと、AI医療におけるデータの核心的価値を認識し、AI駆動型データサービスが台頭している。これは医療データの価値を掘り起こす「新たなインフラ」と言える。このビジネスモデルは、高品質な医療データセットの構築、ガバナンス、提供に特化し、AIモデルのトレーニングやバイオ医薬研究の基盤となる「燃料」を供給する。提供されるデータの種類は多岐にわたり、病院の日常診療記録に基づくリアルワールドデータ(RWD)、臨床情報と関連付けられた ゲノミクス/マルチオミクスデータ(WES、WTSなど)、特定疾患を深く追跡した 専病コホートデータ、そして臨床、画像、病理、ゲノムなどの多次元情報を統合したマルチモーダルデータセットなどが含まれる。「医渡科技(Yidu Tech)」はこの分野の代表的な企業の一つであり、公衆衛生とリアルワールドビッグデータ構築に注力している。これとは異なり、「領再(LinZight)」のような新興勢力はより焦点を絞った戦略を採用し、特定の疾患領域(例:腫瘍)における中国人集団のデータ価値の掘り起こしに特化している。彼らは「全プロセス」の臨床経過をカバーし、マルチオミクスデータと「ゲノムマッチング」を実現した、深く統合されたマルチモーダルデータセットの構築に注力している。中国市場に特有のこうした深いデータ資産を、自社開発の700以上のAIエージェントを擁するインテリジェント分析プラットフォームと組み合わせることで、高度にターゲティングされた分析サービスとAIソリューションを提供し、製薬企業の中国市場における研究開発、臨床研究、精密医療の意思決定を直接支援することを目指している。このような特定集団・深層データに特化したサービスモデルは、バイオ医薬企業が求める高品質でローカライズされた洞察の需要に応える重要な存在となりつつあり、そのチームが支援した共同研究からは既に約100本のSCI論文が産出され、複数の多国籍企業(MNC)や国内有力製薬企業にサービスを提供している。

II.データの基盤的役割:AI創薬を駆動する「燃料」

創薬におけるAIの強力な能力は、無から生まれるものではない。それは 高品質で大規模かつ多様性のあるデータという「燃料」に高度に依存している。医療健康分野はデータの宝庫であり、生物医学文献(科学的知見)、生命の分子メカニズムを解き明かすマルチオミクスデータ(ゲノム、トランスクリプトーム、プロテオームなど)、化合物の特性と活性を記述する化学データ、医薬品の安全性・有効性を記録する臨床試験データ、実際の診療実態を反映するリアルワールドデータ(RWD)(電子カルテ、画像、検査、医療保険記録などに由来)、形態学的情報を提供する病理・画像データなど、膨大かつ多様なデータ資源が存在する。

マルチモーダルデータの統合と価値

これらのマルチモーダルデータを効果的に統合・分析することが、AIの最大の潜在能力を引き出す鍵である。 例えば、患者のゲノム変異情報、トランスクリプトーム発現プロファイル、臨床治療記録、画像特徴を組み合わせることで、疾患をより包括的に捉えたビューを構築できる。これにより、疾患メカニズムをより精確に理解し、信頼性の高いバイオマーカーを発見し、個別化された治療反応を予測することが可能になる。国際的なリーダーであるTempus AIの成功は、臨床記録、深い遺伝子シーケンシングデータ(DNA+RNA)、画像などのマルチモーダルデータをいち早く大規模に統合し、それを基盤とした強力なデータサービスとAI応用エコシステムを構築したことに大きく起因している。

高品質データ取得の課題

データ資源が豊富であるにもかかわらず、 高品質な医療データの取得と利用は深刻な課題に直面している。これが現在、医療AIおよびAI創薬の発展を制約する中核的なボトルネックとなっている。 データサイロ化が一般的であり、情報は異なる機関やシステムに分散し、標準化が進んでおらず、効果的な統合が困難である。同時に、データ品質 はばらつきが大きく、特にRWDには欠損、誤り、大量の非構造化テキストが伴い、洗浄(クレンジング)、ガバナンス、アノテーション(データに意味づけ)に多大なリソースを要する。さらに厄介なのは データプライバシーとセキュリティ・コンプライアンスの問題である。医療データの高度な機微性は、その処理プロセスが各国の法令規制(中国の『個人情報保護法』、『データ安全法』、特殊なヒト遺伝資源管理条例(HGRAC)など)を厳格に遵守することを要求し、コンプライアンス・コストは高く、プロセスも複雑である。加えて、信頼性の高いAIモデルをトレーニングするために利用可能な、適切にアノテーションされた高品質データセットを取得すること自体が、困難かつ高コストな作業である。 これらの課題を克服するには、革新的な技術手段と協業モデルが必要となる。例えば、先進的なAI技術(LinZightが開発したAIエージェントなど)を活用した自動データ抽出、品質管理(QC)、プライバシー保護、そして医療機関との深い信頼関係に基づく協力関係の構築を通じた、共同でのデータ・ガバナンスと標準化作業などが挙げられる。

図2:LinZightデータセットインテリジェント分析SaaS

総括:AIと医療データの融合が拓く未来

AI技術はその比類ない能力により、バイオ・医薬業界、特に創薬分野に、かつてない深い変革と広範な影響をもたらしている。AIによる効率化とビジネスモデル革新の潜在能力は計り知れない。初期のターゲット発見の知能化から、臨床前研究におけるリスク予測、臨床開発段階での効率と精度の向上まで、AIの応用は新薬誕生という長い旅路の全般にわたって浸透している。しかしながら、この変革の基盤となるのは間違いなく、高品質で多次元、かつコンプライアンスを満たしたデータである。データの取得、ガバナンス、応用における数々の課題を効果的に克服し、強力なデータ駆動型AI分析能力を構築できるかどうかが、将来のバイオ医薬企業および関連する技術サービスプロバイダーが競争を勝ち抜くための核心要素となるだろう。技術の継続的な進歩、データの不断の蓄積、産業エコシステムの一層の成熟に伴い、AIとデータの深い融合は、精密医療の発展を継続的に推進し、最終的には世界中の患者により多く、より優れた革新的治療法をもたらすに違いない。

中国は、特に、膨大な患者数とそれに関連する莫大な量のデータ、豊富なAI技術者、そして急速に進展するAI裾野の技術プラットフォームを備えている。これに加えて、進境著しい中国の新薬R&D企業群との連携によって、将来、更なる革新的な創薬研究開発が進展することが期待されている。