江蘇恒瑞医薬 / Hengrui / 江苏恒瑞医药 / ホンルイ, ハンルイ

証券コード:SSE.600276

正式会社名:江苏恒瑞医药股份有限公司 / Jiangsu Hengrui Pharmaceuticals Co Ltd

公式ホームページ:https://www.hengrui.com/

最新情報

中国の医薬品企業の雄、恒瑞医薬は立志伝中の孫氏がトップとして率いています。孫氏は医薬品業界を代表する人物で、政策面をふくめ各方面で積極的に発言(「医薬品特許期間の延長制度について全人代・両会で議論される」参照)。また、彼の奥さんは、豪森医薬トップの鐘女史、名物夫婦でForbesにも名を連ねる大富豪です。数年前、中国映画「我不是要生」(薬の神じゃない!)が大ヒットしましたが、その主題となった抗癌剤のジェネリック品を彼らの会社が製造していることから、この名物夫婦は、药神家庭(薬の神一族)とも呼ばれています。

恒瑞医薬は、上海から北400キロ強にあり、青島との間に位置する歴史ある沿岸都市、江蘇省連雲港市(连云港)に1970年代に医薬製造工場として生まれ、それ以来、連雲港を本部としつつ、上海も主要拠点になっています。

恒瑞医薬はジェネリック薬を発祥としていますが、いち早く2009年前後から新薬R&Dに本格参入していきました。現在は、ジェネリックと新薬とを両輪として医薬ビジネスを展開し成果を上げている稀有な存在で、中国の実質的なトップ企業とも言えます。得意分野として癌と手術領域(造剤、麻酔)を二本柱として発展しています。2011年に自主開発による鎮痛抗炎症剤(COX-2)の新薬(NCE)を発売。PD-1抗体、PARP阻害剤を含め複数の自社開発新薬を販売ラインに乗せています。新薬の研究開発に傾注しながら、同時に、国際化を推進といった方向性にあります。

業績

2020年の業績は、売上高4600億円(前年比19%増)、純利益1000億円(前年比19%増)。特に癌関連の製品の売上げの伸びは著しく、44%の増加。

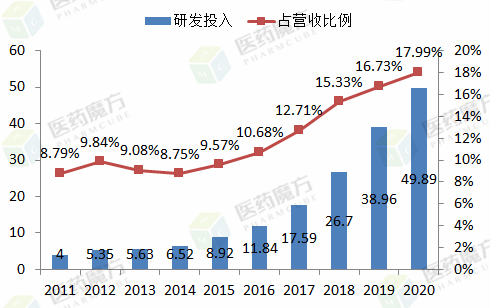

会社の将来を占う研究開発ですが、研究開発費は伸び一途を辿っており、2020年度は840億円(前年比28%)でした。また、対売上高の比率も18%に上っています。

販売面では、収入の主力はジェネリック薬です。2019年末から始まった国家による集中買付政策の影響を受け利幅が狭くなっている中で、2021年4月に第五回買付が公表され、その対象製品が拡大していることから経営への影響が懸念されています。特に、恒瑞の主力製品でBE同等性評価の承認を受けていない薬剤が対象品目に含まれており、承認を受けていないと買付には参加できない事から、7月までに行われる入札までに承認が得られない場合には少なからず負の影響が出てくるとされています。

新薬では、2019年に承認の下りたPD-1抗体は、著しい売上の伸びを示しています。さらにこの新薬は、血液癌(hodgkin lymphoma(hl) )、肝癌、肺癌、食道癌の4つの適応症について2020年末に医療保険適用の目録に収載されたことから、ドル箱に成長することが期待されています。

他方、経費面では前述の研究開発費に加えて、営業コストが高水準で推移しており、課題とされています。

将来性

恒瑞は、ジェネリック・ビジネスで上げた利益を新薬の研究開発分野に積極的に資金投入してきました。ジェネリック・ビジネスが国の集中買付政策により、利幅が益々薄くなり暗雲が垂れ込めていますが、そういった中でPD-1抗体等の新薬がビジネス面でようやく成長路線を走り出してきつつあります。しかしながら、研究開発費の高騰はそれを上回るものがあり、日本の大手研究開発型企業が過去に歩んだ道、すなわち、国際化の道が重要となって来ており、場合によってはM&Aの道を選択せざるを得ないのかも知れません。

2022年5月には、R&D事業の国際化を推進することを目的として「Luzsana」を子会社として設立すると発表しました。(参照記事)

R&D情報

癌領域を中心に臨床段階に20数個のプロジェクトを抱え、Ph IIIを含め複数の国際共同治験が進展しており、2-3年内に収穫期を迎える様相です。

BD情報

(準備中)

リスク

(準備中)