新薬特許の無効【中国のパテントリンケージ制度②】

中国が導入を予定しているパテントリンケージ制度をシリーズで説明します。<前回の記事はこちら>

いまだ、制度の規則・弁法の最終化がされていない状況に鑑み、第二回目は、中国における制度導入前の新薬特許の無効問題について。

パテントリンケージ 制度 – 特許無効 / 新薬企業 vs ジェネリック企業、それぞれのアメ

パテントリンケージシステムは、研究開発により新薬を見出し最初の承認を取得し上市した「新薬企業」の立場に立てば下記の様なメリットがあります。

i) 新薬企業は、ジェネリック薬に対して薬事当局(NMPA)での上市の申請段階で当該ジェネリック薬が特許の権利範囲内に入ると判断する場合には、それを専門機関(裁判所又は特許庁)に申立てて、審理(ジェネリック申請段階の特許侵害審理)を求めることが可能となります。

ii) もしその申立てが認められれば、新薬特許が満了するまでジェネリック薬は上市の承認が与えられず、したがって市場に出現しません。

中国は新薬の研究開発を推進するための様々な施策を打っており、国内に新薬の研究開発型の企業が勃興しています。しかしながら、いまだにジェネリック薬が医薬品市場でガリバーの地位を占めています。ただし、ジェネリック薬市場の競争はますます激しくなり、淘汰の時代に入っており、ジェネリック企業の産業環境は厳しいものになって来ています。

そういった中で、 パテントリンケージ制度の導入にあたって、ジェネリック企業に対してアメを与えています。新薬の特許が満了する前に、当該新薬特許は無効であると主張してジェネリック薬の上市の承認を求める申請(ジェネリック申請)を行い、実際に上記の「ジェネリック申請段階の特許侵害審理」で特許無効の主張が認められ、かつNMPAでの審査でジェネリック申請が認められて「最初」の上市の許可が付与された場合、当該「最初」のジェネリック薬に対して、1年間の独占販売権が与えられます(2020年9月、NMPA及び特許庁の連名による「医薬品の特許紛争の早期解決システムの実施規則(パテントリンケージ システムの実施規則)(試行)」(案)§11)。したがって、この1年の独占期間中は新薬と最初に承認されたジェネリック薬の二剤のみしか市場に出ないことになり、最初のジェネリック薬に営業上大きなメリットをもたらします。この機会を求めて、中国のジェネリック企業は特許部門を強化して、熾烈なる競争に勝とうと動いています。

アメリカのPatent Linkage制度では、特許無効を主張してこれが認められた最初のジェネリック薬に対しては、半年の独占権が与えられます。これに対して、中国では1年の独占権が与えられることが予定されており、特にジェネリック薬も含めて政府による一括集中買付制度が進んでいる中で、最初の一社となって相当期間の独占権が与えられるのは、その一社にとっては大きなメリットとなりえます。

新薬特許の無効の申立 / 特許庁

前記の通りPatent Linkage制度の下では、新薬特許の有効期間中に当該新薬特許が無効である等の主張をして上市のための許可申請をし、それが認められた場合にはジェネリック薬が承認されるわけです。そこで、従来(Patent Linkage制度が導入される以前)の中国では、特許庁での審査によって付与された新薬特許に対してジェネリック企業が新薬特許の無効を特許庁・裁判所に申立てた場合に、どの程度無効と認定されたかを見てみたいと思います。

多国籍企業(MNC)等を含む新薬企業が中国で新薬の臨床試験を終え、NMPAで新薬承認を取得して上市するまでには、その研究開始から10数年を経過しているのが一般的です。当該新薬をカバーしている特許(新薬特許)は、研究開始の数年後に特許出願を終えているので、当該新薬の中国での上市時にはすでに特許として成立しています。そのような新薬特許に対して、ジェネリック企業は特許満了日を睨みながらジェネリック薬の開発を始めて、先発の新薬とのBE同等性の臨床試験を終えてからジェネリック申請をします。 ただし、新薬特許を無効にすることができるような事由がある場合には、ジェネリック企業は自己のジェネリック申請に先立って新薬特許の無効を特許庁に申立てます(特許法§45)。特許が無効となれば、ジェネリック薬は特許侵害問題を起こさずに市場に出ることができるからです。なお、特許の無効の申立てはジェネリック企業に限らず、何人も申立てることができます(特許法§45)。

新薬特許の無効リスク

パテントリンケージ制度の導入前の数字を見てみましょう。2017年~2019年の間に中国のジェネリック企業が新薬特許の無効を特許庁に申立てた件数は、60件です。この60件は、36品目の新薬に対するもので、対応する特許権は53件です(一つの新薬をカバーしており係争になり得る特許は、物質、結晶型、用途等を含めて複数ありうる)。無効審判の対象になった特許に対応する新薬を疾患別に分類すると、そのトップ3は、下記の通りです。

・糖尿病薬:7品目の新薬

・抗ウイルス薬:5品目の新薬

・抗がん剤:5品目の新薬

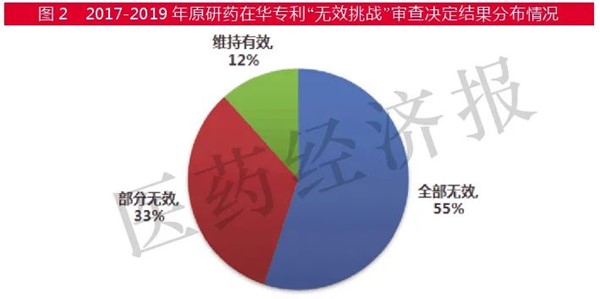

そして、特許庁での無効審判の結果は、特許が全部無効と判断されたのが55%(33件)、部分無効が33%(20件)、特許の有効性を認める特許維持決定は7件です。年度別の統計は下記の通りです。

2017年~2019年の3年間の実績は下記の通りです。

かなりの高い確率で、新薬の特許が特許庁の段階で無効と判断されていると言えます。ただし、新薬企業は特許無効の判断が不服の場合は、裁判所(北京知財法院)に訴えることが可能です。そこで覆るケースも当然あります。無効とされた特許類型の内訳(物質、用途、結晶型、製剤等)については、上記の数字からは不明ですが、重要な物質特許については無効とされた特許の10%程度であり、多くは用途等の特許であるとされています。

特許無効の決定によるジェネリック参入の具体例

(1)ファイザー / 新薬 tofacitinib(JAK阻害剤/抗リウマチ薬)

中国のジェネリック企業2社、正大天晴と齐鲁は、2018年-2019年に新薬をカバーする2件の特許(物質特許及び結晶型特許)に対して無効の申立てをしました。特許庁は2018年8月に物質特許の無効、2019年11月には結晶型特許の無効を決定しました。その後、2019年後半にNMPAは、ジェネリック2社に対して上市の承認を付与しました。

(2)アステラス / 新薬 enzalutamide(癌免疫)

ジェネリック企業の2社、海納と复星は、新薬特許の無効を申立てました。海納は2018年3月に「特許明細書の開示が不十分・不明確」を理由に申立て。これに対し特許権者はクレームを修正することによって対抗し、特許庁はこれを認めて、2018年9月に「特許維持」が決定されました(無効の申立ては認められず)。

复星は2017年12月に「進歩性なし」を理由に申立て、特許庁はこれを認めて、2018年10月に全部無効の決定をしました。この新薬は中国へのNMPAへの申請が遅れたことから、先発品の新薬の上市の承認は、特許の無効の決定後の2019年になってからでした。

(3)アストラゼネカ / ticagrelor(血小板凝縮阻害剤)

アストラゼネカの新薬特許の3件は物質特許が2019年12月に満了、結晶型特許及び中間体特許が2021年5月に満了でした。2017-2018年、信立泰が特許庁に特許無効の申立てをします。特許庁はそれを認めて、3件とも全て無効との決定を下しました。アストラゼネカはこの無効の決定を不服として、一番目の特許については2018年1月に北京知財法院に提訴するも認められず。さらにこれを不服として2018年8月に第二審の北京高裁に訴え出て、アストラゼネカの主張(特許は有効)が認められ、特許庁に差し戻し判決を下しました。並行してアストラゼネカは、2番目の特許についての特許庁の無効の決定に対して、今最高裁で争っています。

(4) ノバルティス / imatinib /グリベック

ノバルティスは、画期的な白血病薬を2001年に米国において、翌2002年に中国において上市。中国ではこのグリベックのジェネリックをインドから輸入した患者家族が薬事法違反で摘発された事件が映画化(我不是药神(邦題:薬の神じゃない!))され、2018年に上映されて大ヒットしました。そして、中国のジェネリック薬の質向上、新薬の研究開発の推進の政策的推進の起爆剤となりました。このグリベックの中国の新薬特許は、物質特許が2013年に満了、その後数年にわたって用途特許が存続していました。この物質特許の満了時には、豪森、正大天晴、石薬等がジェネリック承認を取得。その時点で存続していた用途特許について、正大天春はノバルティスと和解しましたが、これを拒否した豪森は2014年9月に用途特許に対して無効の申立てをします。特許庁は当該用途特許は新規性の要件は満たしているが、進歩性がないことを理由に無効と判断。ノバルティスは北京の知財法院に訴えるも却下、更に2017年に北京高等法院に訴えるも特許庁の無効判断が維持されました。2016年以降8社が開発に参入しています。

新薬特許と日本企業の対応

新薬企業は研究段階で新薬の種が見つかると特許を世界各国に出願し、特許の成立を図りますが、その中でも実際に上市にまで辿り着ける新薬をカバーする特許はほんの一部です。しかしながら、たとえ上市に至る新薬をカバーする特許が成立したとしても、ジェネリックから特許無効の攻撃を受け、特許庁・裁判所で争った結果として当該特許は有効であるとの特許維持の審決・判決を獲得していくことは、そう並大抵のことではありません。アメリカでもPatent Linkage制度の下、ジェネリックに対するANDA訴訟やそれに伴う和解では、物質特許はまだしも、それ以外の結晶型、用途特許のジェネリック排除力は万全とは言えないのが現実です。

中国では、一旦成立した物質特許ですら特許庁の審理(審判)で無効とされるケースも出てきています。その要因として、現状では中国の人口14億人の内、高薬価の新薬が処方されうる生活水準にあるのは一部の人達のみ(それが1億人以上はいらっしゃる?)で、大部分の人達には抗癌剤等の命に係わる薬剤についても手が出ないのが実情でした。したがって、ジェネリック業界が社会の中でいまだ無視できない力を有しているといった背景が影響していると言えます。

他方、新薬市場は従来から欧米が中心でしたから、当然の帰結として、新薬企業側は欧米での権利化、および訴訟防衛を最優先に考えて明細書等を構成し、権利化を図っていき、訴訟を追行していく社内体制にあると思います。特許関連の業務の専門家の方々は、日欧米の特許制度を熟知された上で、新薬特許の権利化のストーリーを描き英語で文書を作成し実務を進めて行くといった環境で仕事を進められているのが現場感覚だと思います。中国特許制度を熟知し、中国語の特許明細書を作成できる人材はまだまだ非常に少ないのが現状です。将来的に中国の新薬市場が世界の中で重要な一角を占めて行く中で、従来のように特許関連業務を欧米流、英語で進めて行くという仕事のやり方を見つめなおす必要があるのではないでしょうか。今後は、徐々に人材・言語も含めて専門的に中国対応ができる体制を作って行く必要があるように思われます。

このシリーズの次号は、中国のパテントリンケージ制度の具体的な規則・弁法等の最終案が公表され次第、解説する予定です。

投稿者プロフィール

-

弁理士 (川本バイオビジネス弁理士事務所(日本)所長、大邦律師事務所(上海)高級顧問)

藤沢薬品(現アステラス製薬)で知財の権利化・侵害問題処理、国際ビジネス法務分野で25年間(この間、3年の米国駐在)勤務。2005年に独立し、川本バイオビジネス弁理士事務所を開設(東京)。バイオベンチャーの知財政策の立案、ビジネス交渉代理(ビジネススキームの構築、契約条件交渉、契約書等の起案を含む)を主業務。また3社の社外役員として経営にも参画。2012年より、上海大邦律師事務所の高級顧問。現在、日中間のライフサイエンス分野でのビジネスの構築・交渉代理を専門。仕事・生活のベースは中国が主体、日本には年間2-3か月滞在。

最新の投稿

イベント・セミナー2026年6月24日第1回 中国新薬イノベーション・フォーラム(CPIC)開催(7/22-24・上海)

イベント・セミナー2026年6月24日第1回 中国新薬イノベーション・フォーラム(CPIC)開催(7/22-24・上海)- イベント・セミナー2026年6月24日【ウェビナー公開】加速する中国発・医薬品ライセンスアウト ―「米・中・日」が描く新薬連携の最前線―

政策行政2026年6月6日中国、新薬の「データ保護制度」正式始動!

政策行政2026年6月6日中国、新薬の「データ保護制度」正式始動! 政策行政2026年3月20日中国・新五か年計画 ── 創薬・バイオ医薬品産業への示唆

政策行政2026年3月20日中国・新五か年計画 ── 創薬・バイオ医薬品産業への示唆

返信を残す

Want to join the discussion?Feel free to contribute!