最近、トランプが医薬品(ジェネリック等を含む)輸入の中国への過度な依存を問題視している。彼は、国内製造に回帰すべきだと主張しています。一説には、ペニシリン系の抗生物質であるアモキシシリンの原料の80%を中国が抑えているといった報道も見られます。それでは、「中国での実態」は一体どのようなものなのでしょうか?

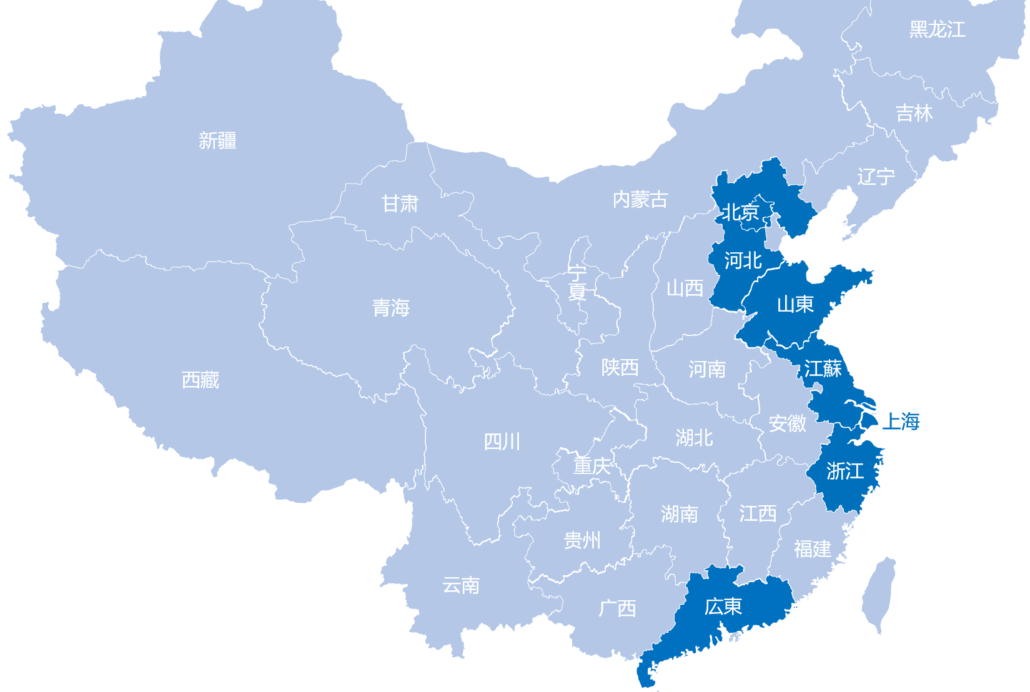

中国では1990年代以後、医薬製造の地図が大きく変わりました。3~40年前までは、 「ハルビン医薬」(現HAPHARM GROUP)が代表する黒竜江省、「石薬(CSPC)」が代表する河北省、「斉魯製薬(QILU PHARMACEUTICA)」が代表する山東省、「白雲山製薬」が代表する広東省、「上海医薬」が代表する上海市が他省を引き離していました。しかし、今、トップを引っ張っているのは江蘇省です。

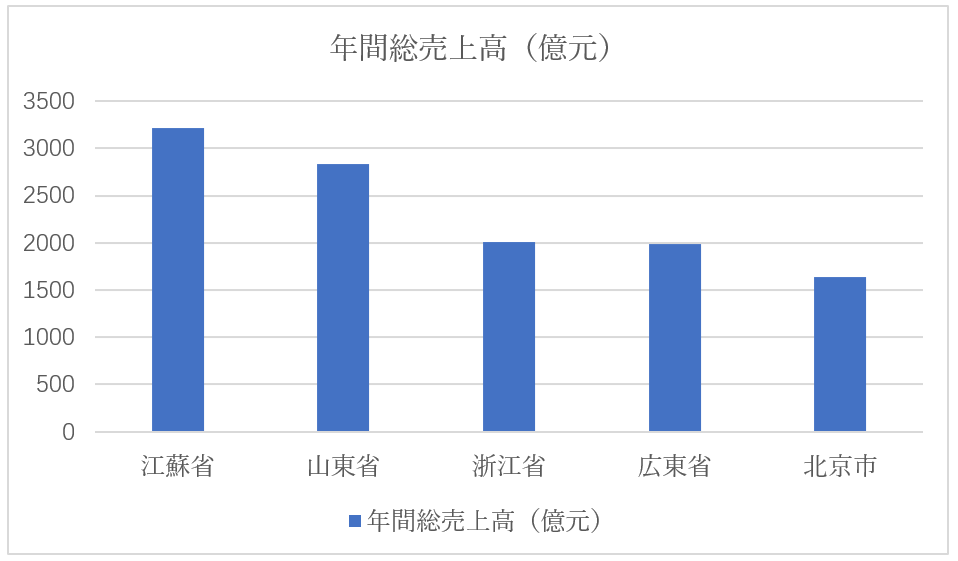

最近、発表された統計年鑑2024から、2023年の医薬品製造企業(売上高4億円以上/漢方薬、西洋薬のAPI、製剤品等の全てを含む)の状況が明らかになりました。当該規模の医薬品製造企業は9,500軒を超え、売上高合計で50兆円を突破しました。そのうち江蘇省が6兆5千億円と、全国の12.88%を占めています。第二位以下は、山東省が5兆7千億円(2,832億元)、浙江省が4兆円(2,012億元)、広東省が4兆円(1,988億元)、北京市3兆3千億円(1,641億元)の順でした。

近年、医薬品製造における地域的な勢力図の変動は、それぞれの地域の経済力の変化を物語っています。更には、従前のジェネリック薬onlyの製造から、新薬開発が盛んになってきたことにより、そこからの脱皮がされつつあることが大きく反映していると言えます。

江蘇省は新しい製薬会社が立ち上がっているだけでなく、以前のジェネリック・メーカーも新薬開発にいち早く転換しました。代表的な例としては、今、中国で最大の製薬会社である「恒瑞医薬(Hengrui)」です。江蘇省では、低分子医薬のAPIから製剤品まで、そして生物学製剤の製造もされています。

最近、米国は原料薬をはじめとする医薬品分野においても中国依存度が非常に高いことが話題になっています。この原料薬や中間体に強いのが、江蘇省の北に隣接している山東省です。さらに、山東省と西北に隣接する河北省も昔からの製薬大省です。江蘇省の南に隣接している浙江省は、改革開放後に、民間企業が続々立ち上がりました。ジェネリック・メーカーとして、従来のAPI(原薬)のみならず、いち早く製剤品を米国向けに輸出した「華海製薬」やステロイド薬が専門の「仙居(王へんがある)製薬」、他の会社に先駆けて自社の研究開発による抗がん剤を世に出した「貝達薬業」などが有名です。

このように、今の中国の医薬品製造は、江蘇省をはじめとする沿海地方が多くのシェアを占めています。これも中国企業による近年のグローバル化、海外への輸出の波に同調しているように見えます。最近、トランプ関税が象徴するように「逆グローバル化」の流れになってきています。この大きな流れは、世界最大の医薬品製造国の一つである中国の立ち位置にも影響が出てくると思われます。さて、この潮流の中で、中国の医薬品製造の未来地図がどのように描き換えられるのでしょうか。