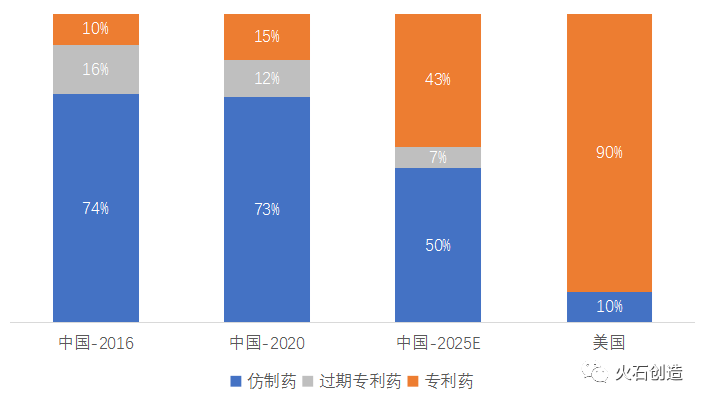

「集中買付」の背景

従来、上海人のリッチな方々が病気をして薬を服用する際には、中国産のジェネリック薬には見向きもせず、海外のオリジナル薬を購入していました。国産のジェネリック薬の品質を全く信用していなかったからです。

中国政府(NMPA)がジェネリック薬の品質問題に大鉈を振るったのが、2016年に始まるジェネリック薬のオリジナル薬との一致性の再評価政策でした。多くのジェネリック薬の承認が取り下げられ、NMPAはBE試験等のオリジナル薬との一致性の試験を再実施したジェネリック薬にのみ承認を再付与しました。品質問題の解決の後に続いたのが、医薬品業界のコスト構造の変革です。それは、2019年に始まった国による医薬品の集中買付制度とその後の拡大です。2022年に入って第6回、続いて第7回の集中買付がなされました。

第7回集中買付

国の集中買付に参加できるのは、前記の一致性試験をパスして承認が下りたジェネリック薬です。政府は毎回、集中買付の対象の薬剤を指定します。第1回目の2019年は25品目でした。今回の7回目は488品目に拡大しており、高血圧、糖尿病、感染症、消化器疾患等の汎用薬のみならず、肺癌、肝癌、腎癌、大腸癌等の重大疾病の薬剤も含まれています。近々、年間の全医薬品の販売総額の80%を占める800品目が国の集中買付の対象になるとしています。

毎回、政府(国)が指定した集中買付の対象品目について、ジェネリック承認を得ている企業により入札が行われます。その提示された価格等の条件によって国が落札します。その際、政府によって当該薬剤の一年間の購入量の保証がされます。今回の集中買付には295社が入札に参加し、落札できた企業は217社、落札率は73%でした。一薬剤当たり落札企業は平均5.4社となっています。

例えば、BIがオリジナル品である抗癌剤ジオトリフ(afatinib)の入札は、揚子江製薬、斎鲁を含む5社が落札しています。各社、容量等が異なっており、入札価格はそれぞれです。何れも、名の通った大手製薬企業です。

なお、今回の国の集中買付の対象となっていない薬剤は、その下のレベルの行政機関である省、または複数の省の連合体が集中買付をすることになっています。

集中買付と企業集中

従来は、製薬企業から一次代理店、二次、――五次あるいは六次代理店と長い販売チャネルを経て、病院・薬局に販売されていました。また、省、地区・病院と様々な段階で入札および交渉が行われ、それをパスするために不透明な金の流れも存在していました。

政府による集中買付では、製薬企業ごとに購入する薬剤の量が政府により決められ、その量が各病院に割り当てられます。病院が使い切るかどうかにかかわらず、病院から製薬企業の指定する一次代理店あるいは二次代理店に代金の支払いがされ、製薬企業に薬剤代金が戻ります。したがって営業コストが大幅に削減されることになります。さらには、政府が年間の購入総量を保証することから安定的な製造計画を立てることができ、製造コストも削減されます。その代償として、集中買付により薬剤の買取価格である薬価が引き下がります。

数年前までは、中国には数千社といわれる製薬企業が存在し、規模の小さい企業が全国に散在していました。しかも、他の業界に比べると、高水準の利益を上げることができていました。しかしながら、集中買付制度により、ジェネリック業界は大転換期を迎え、選択と集中、企業の合従連衡が進み、巨大な医薬品市場をバックに企業が大規模化に向かっています。買い付けリストを見てみると、そこに大手の名前が並んでいることで見て取れます。

中国ジェネリック企業の大規模化と将来

さて、その行きつく先はどうなるのでしょうか?中国は従来、薬の中間体を製造し輸出していました。その後、薬の原薬の輸出へと転換。今、正に起きていることですが、原薬から薬の最終形態である製剤品の輸出へと発展しつつあります。中国の国内政策によって、規模が大きく、かつ経営の効率化が進んだジェネリック企業が出現し、今後、国際進出の時代が到来すると思われます。すでに、華海薬業、健友、海普瑞などは製剤品を多く輸出しています。

日本の医薬品企業は、中国のジェネリック薬の取引を受け身的に対応するのではなく、諸々のさざ波を乗り越えて、日本企業側から将来の輸入取引についてビジョンを提示していくべき段階にあります。